بیمه شخص ثالث گران میشود؟ بررسی دلایل، عوامل و پیشبینی قیمتها

در سالهای اخیر، بیمه شخص ثالث به یکی از موضوعات پرچالش در میان رانندگان و صاحبان خودرو تبدیل شده است. افزایش قیمتهای مداوم این بیمه بسیاری را به فکر یافتن راهکارهایی برای مدیریت هزینههای آن انداخته است. یکی از این راهکارها، خرید آنلاین بیمه است که میتواند علاوه بر کاهش هزینهها، فرآیند خرید را نیز آسانتر کند. در نظر داشته باشید که استفاده از بیمه بدنه به عنوان مکمل بیمه شخص ثالث میتواند در جبران خسارتها مؤثر باشد؛ اما چرا بیمه شخص ثالث گران میشود؟ در این مطلب به بررسی دلایل افزایش قیمت، عوامل تأثیرگذار و پیشبینی قیمتهای آینده میپردازیم.

چرا بیمه شخص ثالث در حال افزایش قیمت است؟

یکی از مهمترین سوالاتی که برای بسیاری از افراد مطرح است، این است که چرا بیمه شخص ثالث به طور مداوم گران میشود؟

![پیش نیازهای طراحی سایت با وردپرس، [دامنه و هاست چیست؟]](/wp-content/uploads/2023/05/WordPress-for-Website-Development-350x197.jpg)

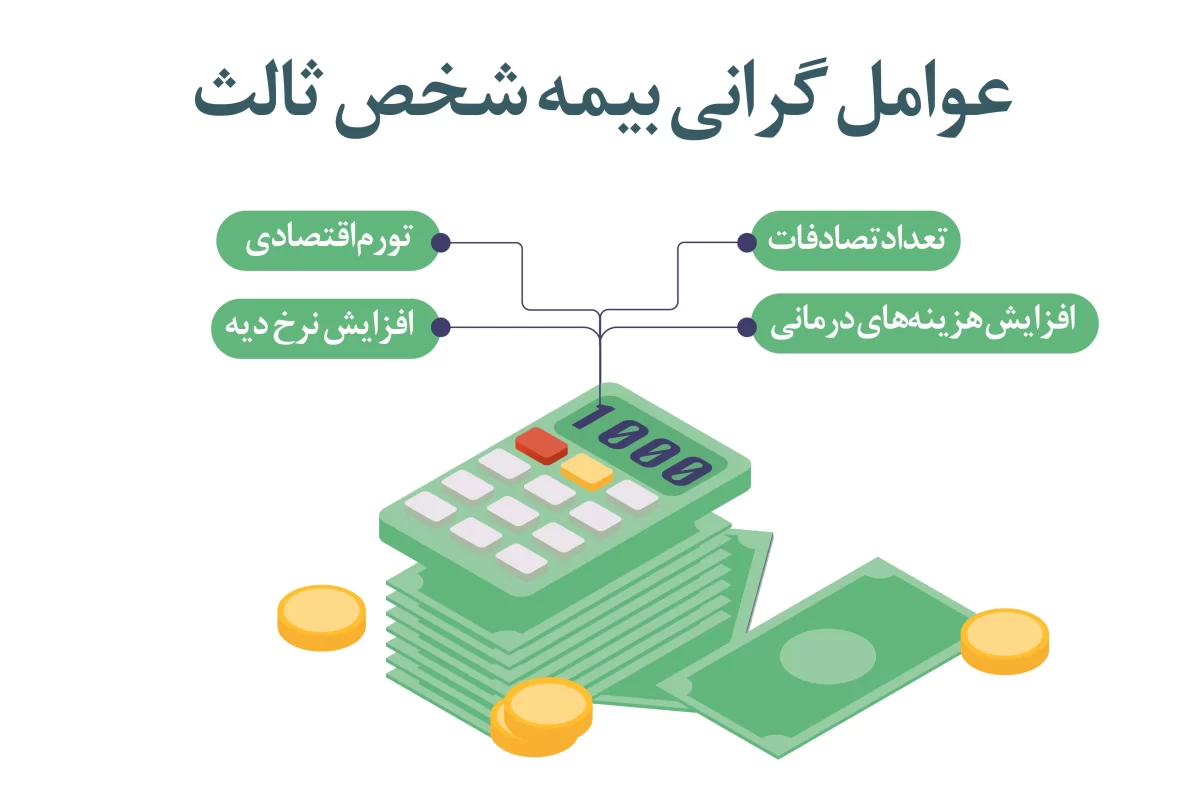

عوامل متعددی در این افزایش نقش دارند که در زیر به برخی از آنها اشاره میکنیم:

- تورم اقتصادی: افزایش قیمت کالاها و خدمات در سطح کلان اقتصادی به صورت مستقیم بر هزینههای شرکتهای بیمه تأثیر میگذارد.

- افزایش نرخ دیه: نرخ دیه هر ساله با توجه به شرایط اقتصادی و هزینههای زندگی افزایش مییابد و بهطور مستقیم بر مبلغ حق بیمه شخص ثالث تأثیر میگذارد. همانطور که در سایت کاریزما لرنینگ آمده است، میزان دیه انسان در سال 1403 در ماههای عادی، برابر 1 میلیارد و 200 میلیون تومان و در ماههای حرام دیه با افزایش 300 میلیون تومان به 1 میلیارد و 600 میلیون تومان میرسد. نرخ دیه کامل زن در ماههای عادی برابر 600 میلیون تومان است و در ماههای حرام 800 میلیون تومان است.

- افزایش هزینههای درمانی: هزینههای مربوط به جبران خسارت جانی، شامل هزینههای پزشکی و درمان، یکی دیگر از عوامل افزایش قیمت بیمه است.

- تعداد تصادفات: افزایش تعداد تصادفات و خسارتهای ناشی از آنها موجب افزایش هزینههای پرداختی شرکتهای بیمه میشود.

همچنین، افزایش نرخ دیه بهطور خاص در ماههای حرام تأثیر بیشتری بر قیمت بیمه شخص ثالث دارد، زیرا در این ماهها نرخ دیه به صورت قابل توجهی بالاتر میرود.

عوامل مؤثر در گرانی بیمه شخص ثالث در سال 1403

در سال 1403، عواملی مانند تورم و افزایش هزینههای عمومی به گرانی بیمه شخص ثالث دامن زدند. در ادامه، برخی از عوامل کلیدی تأثیرگذار در این سال را بررسی میکنیم:

- افزایش نرخ دیه: نرخ دیه در سال 1403 به دلیل تورم افزایش یافت و این موضوع مستقیماً بر حق بیمه شخص ثالث تأثیر گذاشت.

- افزایش هزینههای خدمات درمانی: رشد هزینههای درمانی باعث شد که شرکتهای بیمه برای جبران خسارتها، نرخ حق بیمه را افزایش دهند.

- تصویب قوانین جدید: تغییرات در قوانین بیمهای نیز میتواند در افزایش هزینهها نقش داشته باشد.

بهطور کلی، دلایل گرانی بیمه شخص ثالث در سال 1403 را میتوان ترکیبی از عوامل اقتصادی و اجرایی دانست. این تغییرات نه تنها بر حق بیمه بلکه بر پوششهای بیمهای نیز تأثیر گذاشته و شرایط انتخاب بیمه را پیچیدهتر کرده است.

آیا بیمه شخص ثالث در آینده گرانتر میشود؟

پاسخ این سوال بستگی به شرایط اقتصادی، قوانین جدید و رفتار شرکتهای بیمه دارد. پیشبینیها نشان میدهد که احتمال بیمه خودرو گران شدن در آینده وجود دارد. عواملی که ممکن است در این افزایش نقش داشته باشند عبارتند از:

- تورم پایدار: افزایش تورم اقتصادی میتواند هزینههای شرکتهای بیمه را افزایش دهد.

- افزایش هزینههای درمانی: پیشرفتهای پزشکی و افزایش تعرفههای درمانی مستقیماً بر قیمت بیمه تأثیر خواهد گذاشت.

- افزایش نرخ دیه: همانطور که در سالهای گذشته مشاهده شده است، نرخ دیه هر ساله افزایش مییابد.

پیشبینی قیمت بیمه شخص ثالث در سالهای آینده نشان میدهد که با توجه به وضعیت اقتصادی کنونی، روند افزایشی این بیمه ادامه خواهد داشت. علاوه بر این، هزینههای اضافی ناشی از تصادفات نیز میتواند به این روند افزایشی دامن بزند.

چطور میتوان هزینه بیمه شخص ثالث را کاهش داد؟

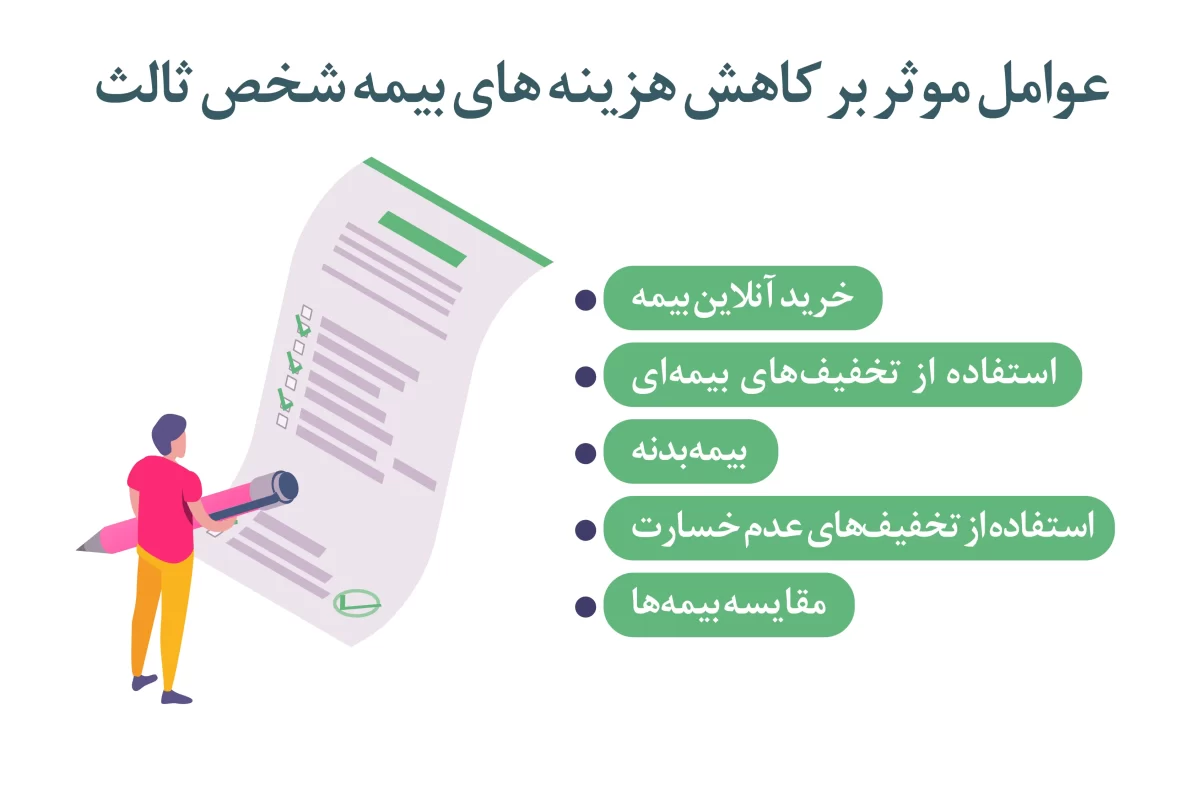

با وجود افزایش قیمتها، راهکارهایی برای مدیریت و کاهش هزینه بیمه شخص ثالث وجود دارد.

در زیر به برخی از راهکارهای کاهش هزینه بیمه شخص ثالث میپردازیم:

- خرید آنلاین بیمه: یکی از روشهای مقرونبهصرفه، خرید بیمه به صورت آنلاین است که معمولاً تخفیفهای ویژهای را به همراه دارد. کاریزما بیمه با ارائه انواع بیمههای بدنه و شخص ثالث، خرید بیمه را آسانتر کرده است و تمامی خدمات این سایت به صورت آنلاین امکانپذیر است. با تماس با 021-41000 میتوان از مشاوران حرفهای و متخصص، مشورت گرفت و بیمه شخص ثالث ارزان خرید.

- استفاده از تخفیفهای بیمهای: برخی شرکتها تخفیفهایی برای مشتریان وفادار یا عدم خسارت در نظر میگیرند.

- انتخاب بیمهگر مناسب: انتخاب شرکتی که خدمات بهتری ارائه میدهد و نرخهای مناسبتری دارد، میتواند هزینهها را کاهش دهد.

- بیمه بدنه: استفاده از بیمه بدنه به عنوان مکمل بیمه شخص ثالث میتواند در جبران خسارتها و مدیریت هزینهها مفید باشد.

- استفاده از تخفیفهای عدم خسارت: رانندگانی که در مدت مشخصی خسارتی ثبت نکرده باشند، میتوانند از تخفیفهای ویژه استفاده کنند.

- مقایسه بیمهها: پیش از خرید بیمه، مقایسه نرخ و پوششهای شرکتهای مختلف میتواند کمککننده باشد.

تأثیر تورم بر قیمت بیمه شخص ثالث

تورم یکی از عوامل تأثیرگذار بر قیمت بیمه شخص ثالث است. افزایش نرخ تورم باعث افزایش هزینههای خدمات پزشکی، قطعات یدکی و تعمیرات خودرو میشود. این افزایش هزینهها به صورت مستقیم بر نرخ حق بیمه تأثیر میگذارد. از سوی دیگر، تورم میتواند باعث افزایش نرخ دیه نیز شود. در چنین شرایطی، شرکتهای بیمه برای جبران هزینههای اضافی مجبور به افزایش قیمت بیمه خواهند بود.

پیشبینی قیمت بیمه شخص ثالث

بر اساس شرایط موجود، احتمال افزایش قیمت بیمه شخص ثالث در سالهای آینده زیاد است. قیمت جدید بیمه شخص ثالث بر اساس روند فعلی عوامل زیر صورت میگیرد:

- تورم: نرخ تورم همچنان یکی از عوامل اصلی تأثیرگذار بر قیمتهاست.

- افزایش نرخ دیه: روند افزایش سالانه نرخ دیه احتمالاً ادامه خواهد داشت.

- تغییرات قوانین: تغییرات قانونی در بیمهها ممکن است موجب افزایش هزینهها شود.

علاوه بر این، افزایش تعداد خودروها و افزایش تصادفات میتواند به گرانی بیشتر بیمه شخص ثالث منجر شود. بنابراین، رانندگان باید در انتخاب بیمهگر خود دقت بیشتری داشته باشند و از روشهایی مانند خرید آنلاین بیمه برای کاهش هزینهها استفاده کنند.

چگونه بیمه شخص ثالث مناسب برای خودرو خود را انتخاب کنیم؟

انتخاب بیمه مناسب برای خودرو نیازمند دقت و آگاهی است. در اینجا چند نکته برای انتخاب بهتر ارائه میدهیم:

- مقایسه قیمتها: با مقایسه قیمتهای شرکتهای مختلف میتوانید بیمهای با قیمت مناسب پیدا کنید.

- بررسی شرایط و پوششها: دقت کنید که شرایط و پوششهای ارائه شده توسط شرکت بیمه با نیازهای شما مطابقت داشته باشد.

- توجه به تخفیفها: شرکتهایی که تخفیفهای بیشتری ارائه میدهند را در نظر بگیرید.

- پشتیبانی مناسب: انتخاب شرکتی که خدمات پشتیبانی سریع و کارآمدی ارائه میدهد اهمیت زیادی دارد.

نتیجهگیری

افزایش قیمت بیمه شخص ثالث موضوعی است که تحت تأثیر عوامل مختلف اقتصادی و اجرایی قرار دارد. دلایل گرانی بیمه شخص ثالث شامل تورم، افزایش نرخ دیه و هزینههای درمانی است. همچنین، حق بیمه شخص ثالث 1403 به دلیل این عوامل افزایش یافته است. با این حال، با استفاده از راهکارهایی مانند خرید آنلاین بیمه و انتخاب بیمهگر مناسب میتوان هزینهها را کاهش داد. پیشبینیها نشان میدهد که روند افزایشی قیمتها در سالهای آینده ادامه خواهد داشت.

برای مدیریت بهتر هزینهها، انتخاب بیمهای با شرایط و قیمت مناسب اهمیت زیادی دارد. از این رو، توصیه میشود که قبل از خرید بیمه، تحقیقات لازم را انجام دهید و بهترین گزینه را انتخاب کنید